Emlak ofislerinin kârlılığını düşüren en büyük etken, satılma ihtimali olmayan "ölü stok"ların yarattığı operasyonel yüklerdir. Veriye dayalı analiz yöntemleriyle "zehirli portföy" tespiti yapmak, ofisinizin nakit akışını ve marka değerini korur. Bu içerik, duygusal kararlar yerine matematiksel gerçeklerle portföy yönetimi yapmanız için hazırlanmıştır.

ZEHİRLİ PORTFÖY NEDİR?

Zehirli portföy; piyasa rayiçlerinin çok üzerinde fiyatlanan, hukuki engelleri (şerh, hisse sorunu vb.) bulunan veya talep görmeyen bir bölgede olup satılma ihtimali istatistiksel olarak sıfıra yakın mülklerdir.

Bu portföyler, emlak ofisinin reklam bütçesini tüketir, danışmanların eforunu boşa harcar ve ofisin satışa dönüşüm oranını (conversion rate) düşüren ölü sermayedir.

Günümüz gayrimenkul ekosisteminde başarı, portföy sayısının çokluğuyla değil, portföy devir hızıyla (turnover rate) ölçülür. Bir mülkü portföye dahil etmeden önce yapılan manuel kontroller genellikle yetersiz kalır ve "belki satılır" umuduyla alınan her yanlış dosya, ofisin operasyonel verimliliğini aşağı çeker. Profesyonel ofisler, mülk sahibinin ısrarına değil, verilerin işaret ettiği gerçeklere odaklanır. Bu süreçte Emlak crm sistemleri, geçmiş satış verilerini ve bölge analizlerini saniyeler içinde sunarak, yanlış fiyatlanmış bir mülkü daha en başından reddetme veya fiyatı revize etme gücünü ofislere kazandırır.

KAVRAMSAL ÇERÇEVE VE ANALİZ

Bir mülkün zehirli hale gelmesinin temelinde genellikle "veri uyumsuzluğu" yatar. Bu, mülkün teknik özellikleri ile talep edilen fiyat arasındaki makasın açılmasıdır. Geleneksel yöntemlerle çalışan ofisler, bu makası genellikle 3-4 ay sonra, ilan sitelerine binlerce lira harcadıktan sonra fark eder. Ancak dijital altyapıya sahip ofisler, bir mülkün "Zehirli Olma İhtimalini" (ZKS) şu mantıksal denklemle hesaplar:

ZKS (Zehirli Kayıt Skoru) = (Fiyat Sapması % + İlanda Kalma Riski) / (Bölge Talep Endeksi x Motivasyon Katsayısı)

Eğer fiyat sapması yüksek ve bölge talebi düşükse, skor yükselir ve sistem "REDDET" uyarısı verir. Özellikle portföy fiyatı nasıl belirlenir sorusunun cevabını matematiksel olarak veremeyen ofisler, bu denklemde en yüksek riski taşır.

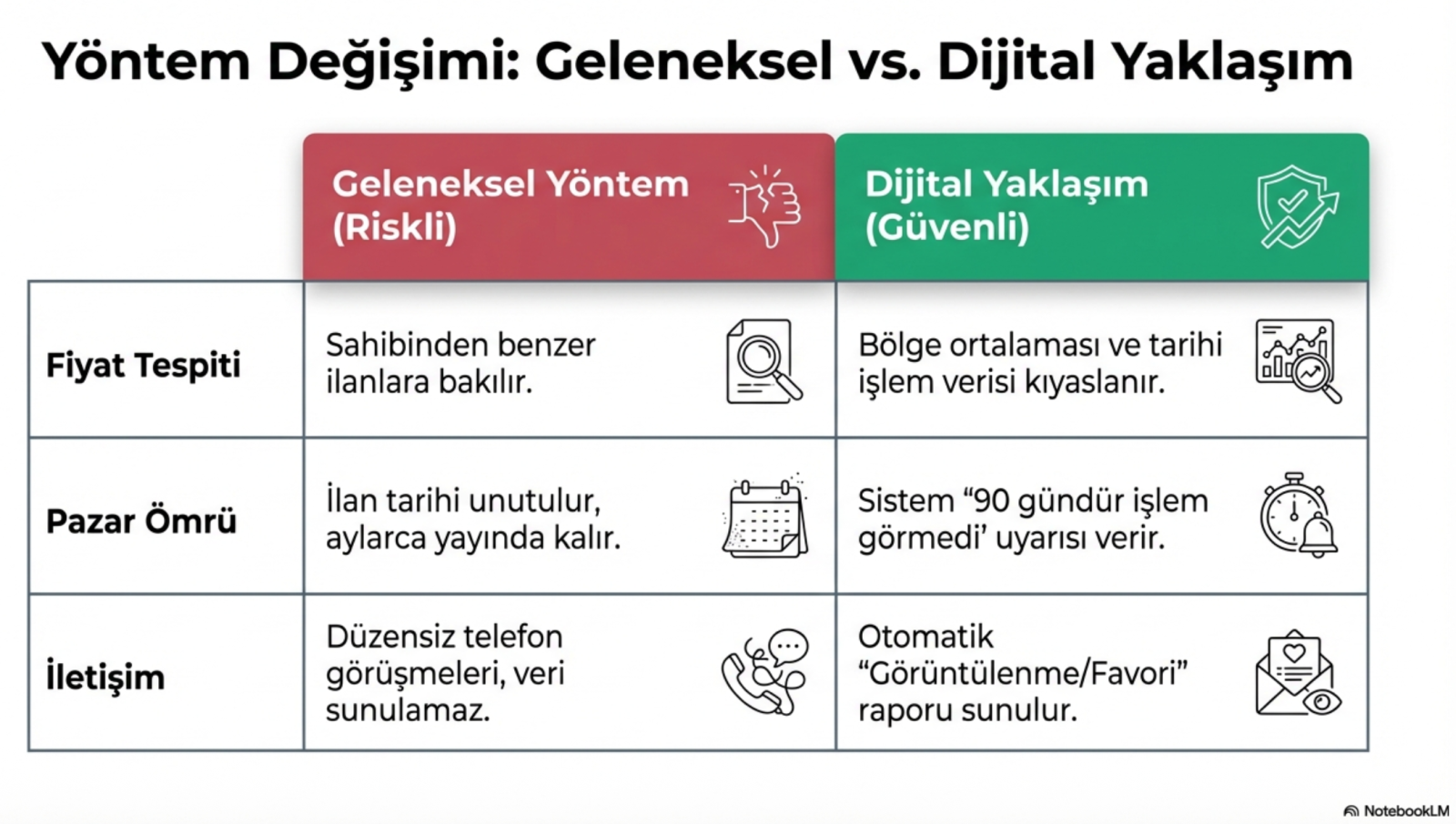

| Analiz Kriteri | Geleneksel Yöntem (Riskli) | Dijital/SaaS Yaklaşımı (Güvenli) |

|---|---|---|

| Fiyat Tespiti | Sahibinden.com "benzer" ilanlarına bakılır. | Bölge ortalaması ve tarihi işlem verisi kıyaslanır. |

| Pazar Ömrü | İlan tarihi unutulur, aylarca yayında kalır. | Sistem "90 gündür işlem görmedi" uyarısı verir. |

| Malik İletişimi | Düzensiz telefon görüşmeleri, veri sunulamaz. | Düzenli "Görüntülenme/Favori" raporu otomatize edilir. |

ADIM ADIM UYGULAMA REHBERİ

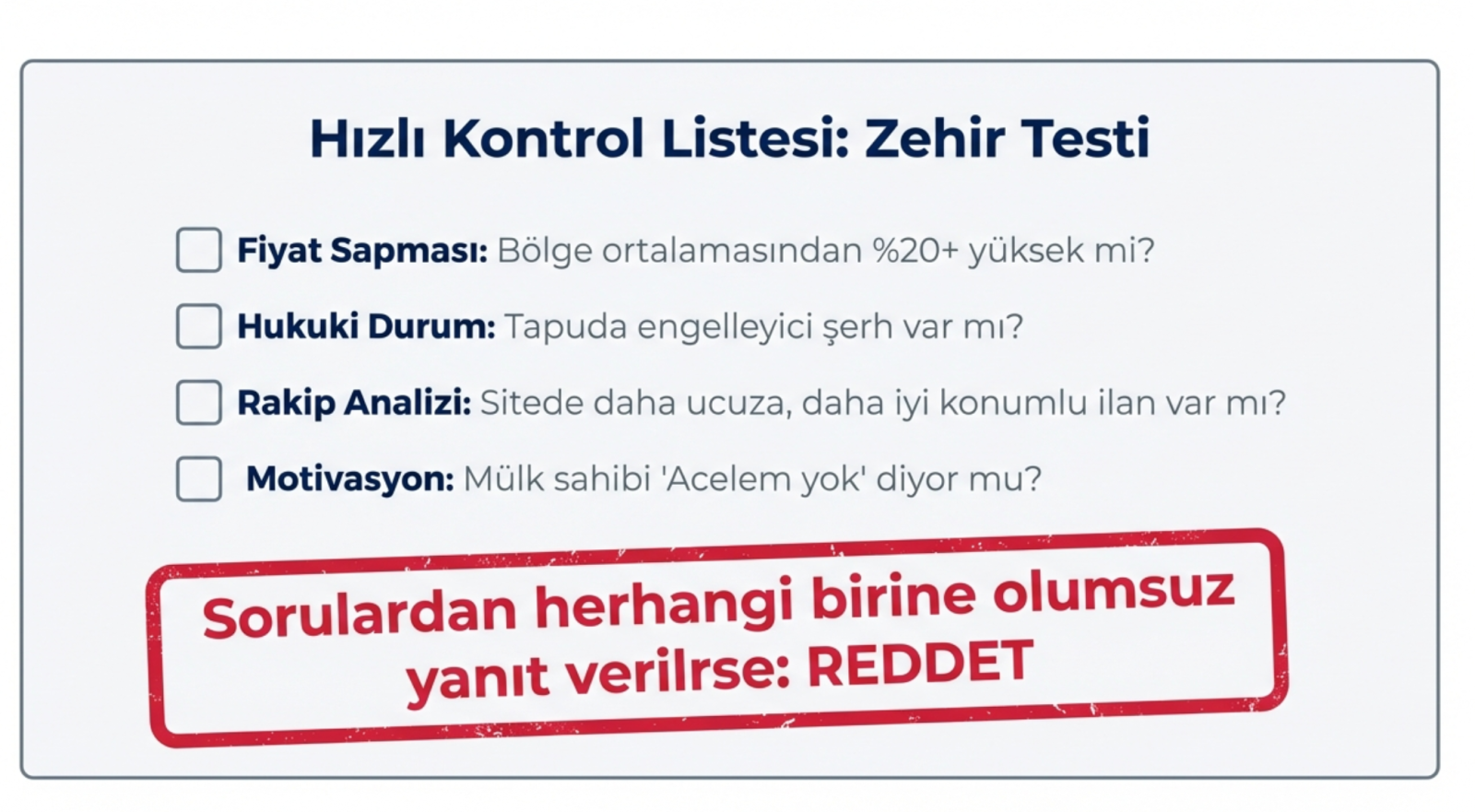

Hızlı Kontrol Listesi (Zehir Testi)

- Fiyat Sapması: Bölge ortalamasından %20+ yüksek mi?

- Hukuki Durum: Tapuda "Satılamaz" şerhi veya çözümsüz hisse sorunu var mı?

- Rakip Analizi: Aynı sitede daha ucuza, daha iyi konumlu bekleyen ilan var mı?

- Motivasyon: Mülk sahibi "Satılırsa satılsın, acelem yok" modunda mı?

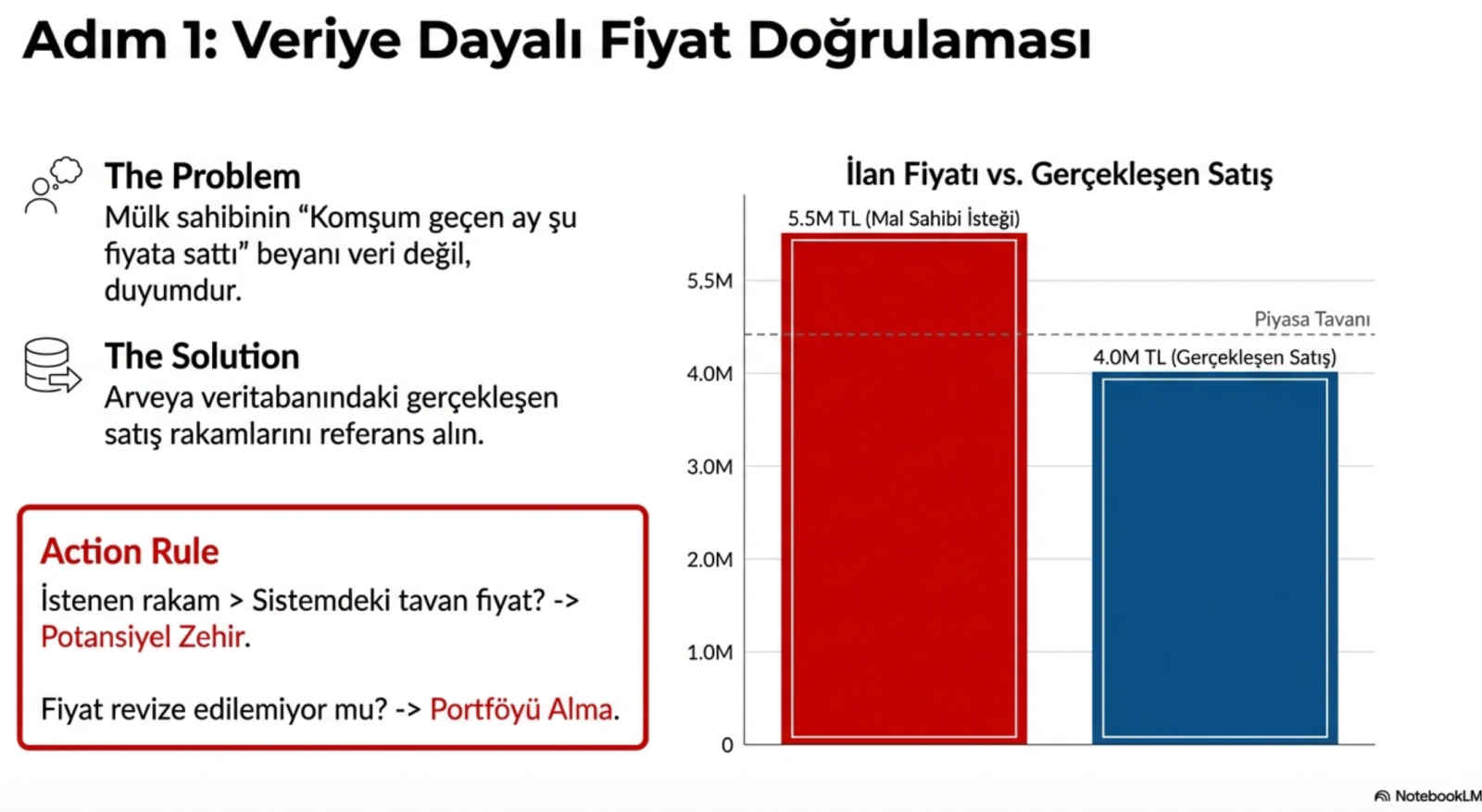

1. Veriye Dayalı Fiyat Doğrulaması

Mülk sahibinin "Komşum geçen ay şu fiyata sattı" beyanı bir veri değildir, duyumdur. Arveya'nın geniş veri tabanındaki gerçekleşen satış rakamlarını referans almalısınız. Eğer istenen rakam, sistemdeki tavan fiyatın üzerindeyse, bu mülk potansiyel bir zehirdir. Fiyatı piyasa gerçeklerine çekemiyorsanız, portföyü almamak en kârlı stratejik hamledir.

2. Hukuki Temizlik Taraması

Fiyat doğru olsa bile, hukuki pürüzler satışı imkansız kılabilir. Özellikle arazi portföylerinde tapu kayıtlarındaki şerhler kritiktir. Hisseli tapularda şufa hakkı gibi durumlar, aylar süren pazarlama emeğini imza masasında bitirebilir. CRM üzerinden tapu takyidat bilgilerini not etmek ve riskli ise süreci başlatmamak gerekir. Bu noktada tapuda şerh nedir konusundaki teknik detaylara hakim olmak, danışmanı büyük bir yükten kurtarır.

Maliyet ve Zaman Tasarrufu

Zehirli bir portföyü sisteme dahil etmek; fotoğraf çekimi, ilan girişi, afiş masrafı ve yer gösterme operasyonları dahil ortalama 15-20 iş saati ve minimum 3.000 TL - 7.000 TL arası doğrudan pazarlama bütçesi kaybına yol açar. Bu kaynağı doğru mülke ayırmak ofisi büyütür.

3. Malik Motivasyonu Analizi

Yazılım algoritmaları fiyatı düzeltebilir ancak mülk sahibinin niyetini değiştiremez. Mülk sahibinin satış motivasyonunu (nakit ihtiyacı, şehir değişikliği vb.) CRM üzerindeki müşteri kartına not edin. Düşük motivasyon, yüksek fiyatla birleştiğinde o portföy kesinlikle sistem dışı bırakılmalıdır. Ayrıca emlakta satıcı nasıl ikna edilir tekniklerini uygulayarak malik motivasyonunu test etmek, veri girişinden önce kritik bir adımdır.

SAHA DENEYİMİ VE DİJİTAL ÇÖZÜM

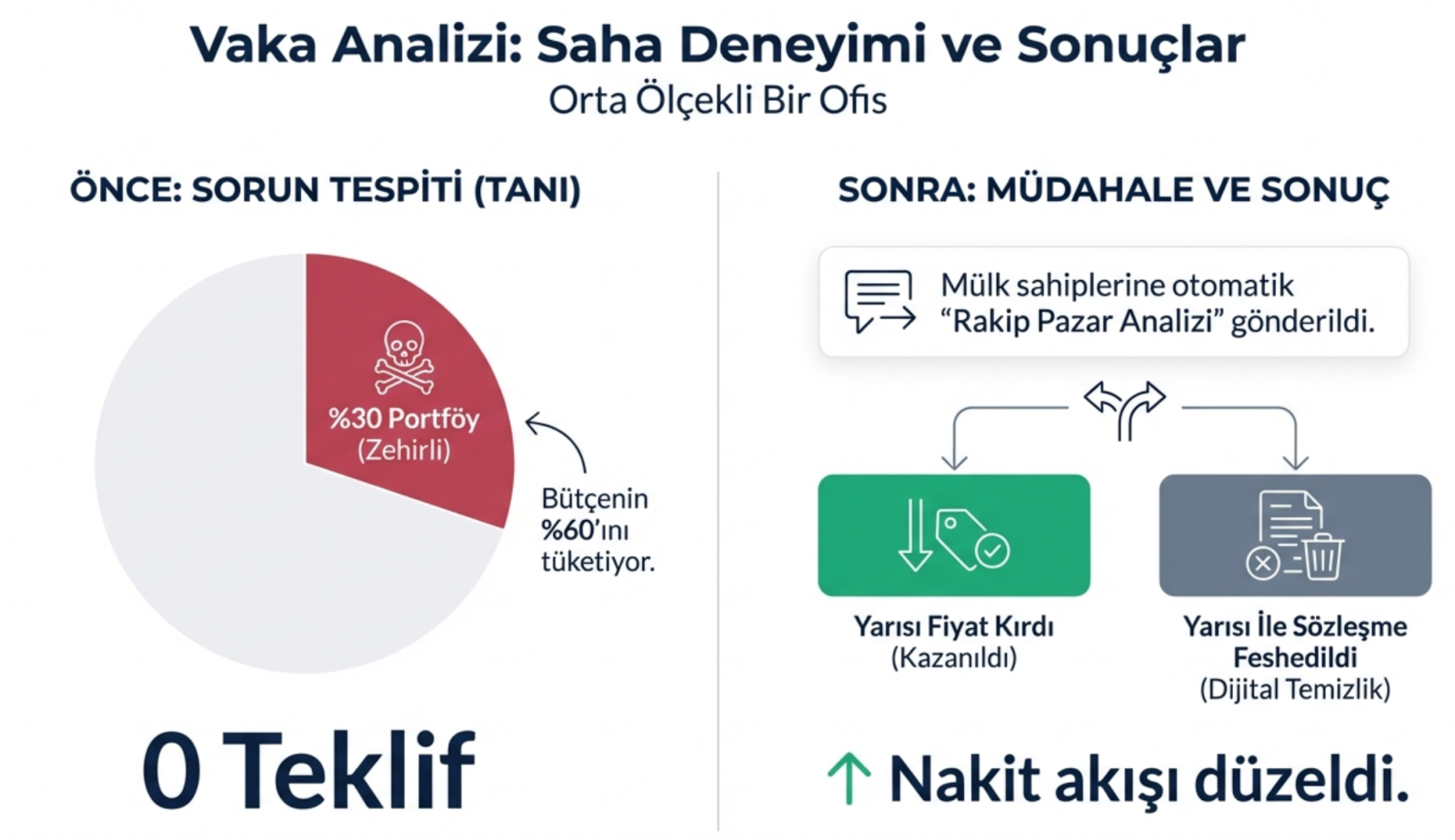

Geçtiğimiz çeyrekte, SaaS platformumuzu aktif olarak kullanan orta ölçekli bir emlak ofisinin yıllık verilerini analiz ettiğimizde çarpıcı bir tabloyla karşılaştık. Ofisin portföyünde bulunan mülklerin %30'u, toplam pazarlama bütçesinin (ilan sitesi üyelikleri, dopingler, sosyal medya reklamları) %60'ını tüketiyor ancak yıl boyunca tek bir ciddi teklif bile almıyordu. Yaptığımız veri incelemesinde, bu "tıkanık" mülklerin tamamının piyasa fiyatının %25 üzerinde listelendiğini tespit ettik.

Ofis yöneticisiyle yaptığımız strateji toplantısında, emlak takip yazılımı üzerinden otomatik oluşturulan "Rakip Pazar Analizi" raporlarını mülk sahiplerine gönderdik. Sonuç netti: Mülk sahiplerinin yarısı fiyat revizesini kabul etti, diğer yarısı (inatçı grup) ile sözleşmeler feshedildi. Bu "dijital temizlik", ofisin nakit akışını düzeltti ve danışmanların enerjisini satılabilir portföylere odaklamasını sağladı. Yazılımın gücü, bazen neyi satacağınızı değil, neyi satmamanız gerektiğini göstermesindedir.

| Süreç | Manuel Hata Riski | Sistemli Kontrol (CRM) |

|---|---|---|

| İlan Yenileme | "Unutulan" ilanlar boşuna bütçe yer. | Otomatik performans analizi ve silme uyarısı. |

| Müşteri Eşleşmesi | Potansiyel alıcılar takip edilemez. | Emlak lead değerlendirme ile doğru eşleşme. |

YASAL SÜREÇLER VE GÜVENLİK

Taşınmaz Ticareti Hakkında Yönetmelik gereği alınan yetki belgeleri, ofisiniz için hukuki bir sorumluluktur. Zehirli bir portföy için yetki belgesi düzenlemek, e-Devlet ve İlan portalları entegrasyonunda ofisinizin "başarı puanını" negatif etkiler. Satılmayan her portföy, ofisinizin "işlem bitirme oranı" istatistiğini düşürür ve algoritmada görünürlüğünüzü azaltır.

YATIRIM GERİ DÖNÜŞÜ (ROI) SİMÜLASYONU

En Büyük Risk: Marka Erozyonu

Zehirli portföyün en büyük riski finansal kayıp değil, "marka imajının zedelenmesi"dir. Bölgedeki alıcılar, ofisinizin sürekli "piyasa üstü pahalı" mülkler sattığını düşünmeye başlar. Bu algı, gerçek alıcıların ilanlarınızı filtrelemesine neden olur.

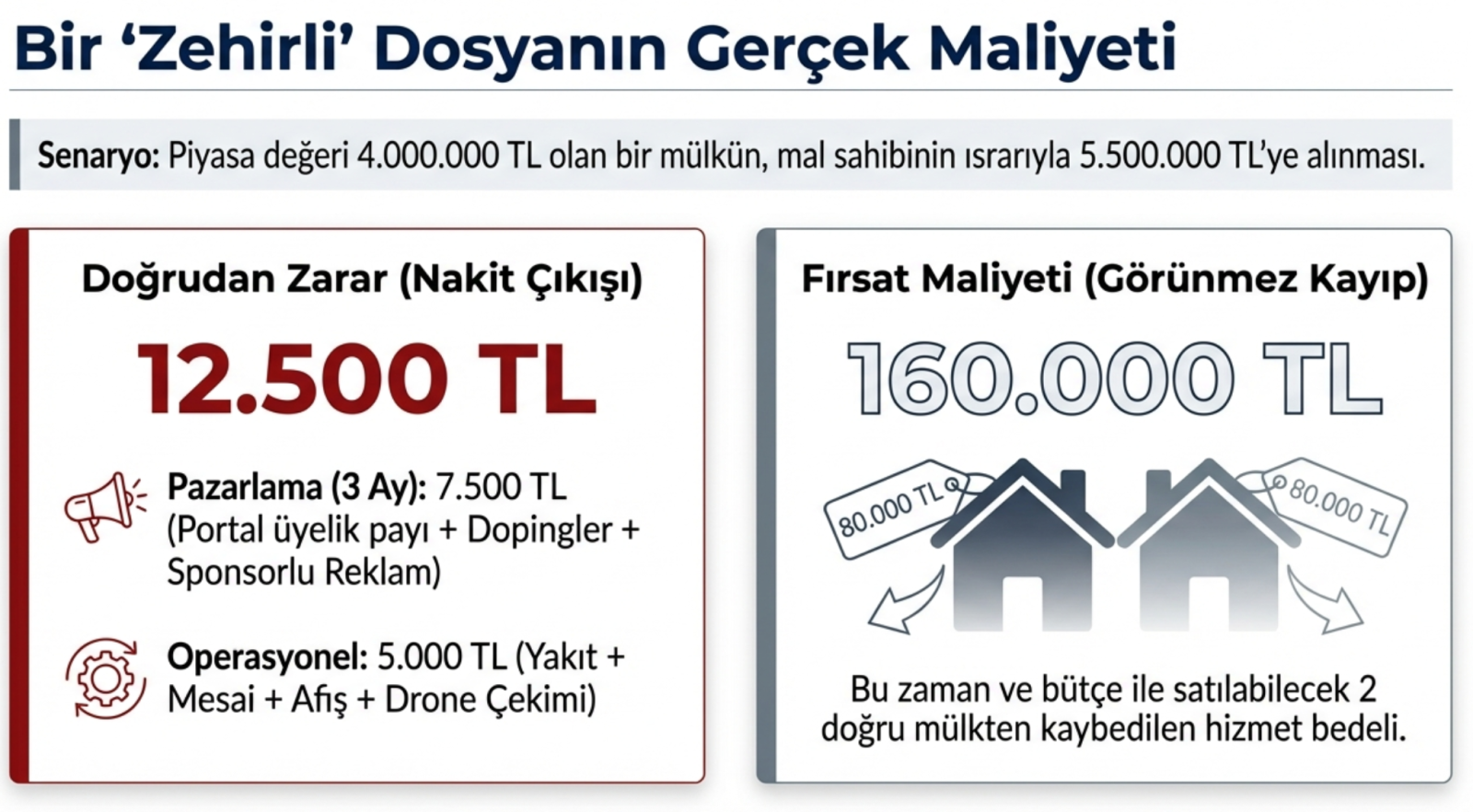

Aşağıdaki senaryo, tek bir "zehirli" konutun ofise verdiği zararı özetler.

Senaryo: Piyasa değeri 4.000.000 TL olan bir dairenin, mülk sahibi ısrarıyla 5.500.000 TL'ye portföye alınması.

- Pazarlama Gideri (3 Ay): 7.500 TL (Portal üyelik payı + Dopingler + Sponsorlu Reklam)

- Operasyonel Gider: 5.000 TL (Yakıt + Mesai + Afiş + Drone Çekimi)

- Toplam Zarar: 12.500 TL (Doğrudan Nakit Çıkışı)

- Fırsat Maliyeti: Bu bütçe ve zaman ile doğru fiyatlı 2 mülk satılabilir ve yaklaşık 160.000 TL hizmet bedeli kazanılabilirdi.

Not: Rakamlar piyasa ortalamalarına dayalı temsili bir senaryodur.

SIK YAPILAN 5 HATA

Zehirli Portföy Yönetiminde 5 Kritik Hata

- Portföy Şişkinliği: "Vitrinim dolu görünsün" diyerek her ilanı kabul etmek. (Çözüm: Ayda bir ölü ilan temizliği yapın.)

- Hayır Diyememek: Mülk sahibini kırmamak için portföy almak. (Çözüm: Veriye dayalı red raporu sunun.)

- Duygusal Fiyatlandırma: Anılara fiyat biçmek. (Çözüm: Arveya değerleme raporunu masaya koyun.)

- Hukuki Sürpriz: Takyidat belgesini sona bırakmak. (Çözüm: Yetki belgesi ile birlikte tapu kaydını isteyin.)

- Takipsizlik: İlanın kaç aydır yayında olduğunu unutmak. (Çözüm: CRM üzerinden 90 gün uyarısı kurun.)

Sektörde sıkça görülen ve emlak ofislerinin ciro kaybetmesine neden olan hatalar genellikle bu beş madde etrafında şekillenir ve ofisin yıllık bilançosunda ciddi gedikler açar.

KİMLER UZAK DURMALI?

Eğer hedefiniz sadece "ilan sitelerinde mağazam kalabalık görünsün" ise, zehirli portföyler sizin için sorun olmayabilir. Ancak hedefiniz yüksek devir hızı, kârlı bir işletme ve sürdürülebilir büyüme ise, her mülkü sıkı bir elemeden geçirmelisiniz.

SONUÇ

Özet ve Aksiyon

Başarılı bir emlak ofisi, "hayır" deme stratejisi üzerine kuruludur. Fiyatı, hukuki durumu ve talep dengesi bozuk olan "zehirli portföyleri" manuel yöntemlerle değil, akıllı analizlerle tespit edin. Ofisinizin verimliliğini %40 artırmak ve portföyünüzü dijitalleştirmek için Arveya Emlak CRM özelliklerini şimdi keşfedin.

SIKÇA SORULAN SORULAR

Zehirli portföyü nasıl anlarım?

Bölge ortalamasının %20 üzerinde fiyatlanan, 90 günden uzun süredir ilanda bekleyen ve mülk sahibinin fiyat kırmaya yanaşmadığı portföyler zehirlidir.

Emlak CRM programı zehirli portföyü engeller mi?

Evet, CRM programları fiyat geçmişini ve bölge analizlerini sunarak, mülkü portföye almadan önce risk analizi yapmanızı ve gerekirse reddetmenizi sağlar.

Satılmayan mülkü portföyden çıkarmalı mıyım?

Kesinlikle. 3-6 ay boyunca hiçbir ciddi teklif almayan ve fiyat revizesi yapılmayan mülkler, ofisin reklam bütçesini zedeler; sözleşme feshedilmelidir.

Mülk sahibini doğru fiyata nasıl ikna ederim?

Sözlü ikna yerine, "benzer mülklerin satış süreleri" ve "gerçek satış rakamları"nı içeren, veriye dayalı profesyonel bir değerleme raporu sunmalısınız.

Zehirli portföyün ofise en büyük zararı nedir?

İlan sitesi maliyetleri ve personel zamanı kaybının yanı sıra, "pahalıcı emlakçı" algısı yaratarak gerçek alıcıları kaçırmanıza neden olur.

Bu Konuyla İlgili Kısa Sorular

Bu yazıyı okuyan emlak ekiplerinin satın alma ve süreç kurma öncesi sorduğu kısa sorular burada toplandı.

Emlak ofisleri bu süreçleri neden yazılımla yönetmeli?

Blogdaki konuyu ofis sürecimize nasıl uyarlayabiliriz?

Emlak ofisleri için ücretsiz başvuru alanı ne işe yarar?

Bu konu için hemen ücretsiz başvurun

Emlak Ofisinde Satılmayacak Mülkü Portföye Almama Cesareti içeriğini okudunuz. Şimdi ekibimizden ücretsiz geri dönüş alın; demo, süreç kurgusu ve ürün uyumunu kısa sürede netleştirelim.